文 / 張晉家 Wilson

國立成功大學 航空太空工程研究研所國立中興大學 應用數學系

December 01, 2022

美國亟欲排除中國製造、中國要在逐漸成形的包圍態勢中尋找出路,在這兩大因素之下,台灣企業也被迫跟著做出反應,一邊遷移產能以符合美國訂單的要求,同時又要保留中國這龐大的市場及有利的生產條件,在這樣的環境下,企業將眼光拉回台灣,重新規劃台灣在這場供應鏈重組的戰略地位並加大布局台灣的投資規模,使得台灣的工業不動產在這幾年成為熱門的搶手資產。

過去五年來,從美中貿易戰到新冠疫情,俄烏戰爭爆發乃至於美國《2022 年晶片和科技法案》(CHIPS andScience Act 2022)生效,供應鏈全球化的道路佈滿荊棘,貿易自由化顯然已成空中樓閣。

事實上,台灣過去三年的經貿表現不俗,從投資、出口、半導體三大領域的數據更可清楚得知此一事實。投資台灣三大方案達新台幣 1.8 兆元,而電子資訊業占總投資金六成;出口數據則是連續 24 個月正成長,其中電子零組件出口更是呈現連續 38 個月的擴張;半導體領域產值成績則是占台灣 GDP 比重已近 20%,台灣做為科技島的實力自不待言。(表一)

然而,自美國對中國發動貿易戰之始,各國產業布局都起了漣漪效應,最直接的就是短供應鏈思維取代過去的長供應鏈模式,而這種供應鏈破碎化的結果,勢必使得各產業的採購與銷售效率變差;尤其是當以美國為首的五眼聯盟發起包圍中國的戰略行動後,過去原料供應、製造於世界範圍層層分工的的思維逐漸轉變為就近供應、在地生產的“去中國化”模式;台灣作為出口貿易導向的科技島、不論是傳統產業抑或是科技產業都與世界局勢脫不了關係,而目前局勢的變化會對台灣的工業不動產帶來何種影響,本文將以住邦佳士得長年來對企業主服務的觀點切入,淺論供應鏈去中國化對台灣工業不動產市場影響。

美中勢力的變化

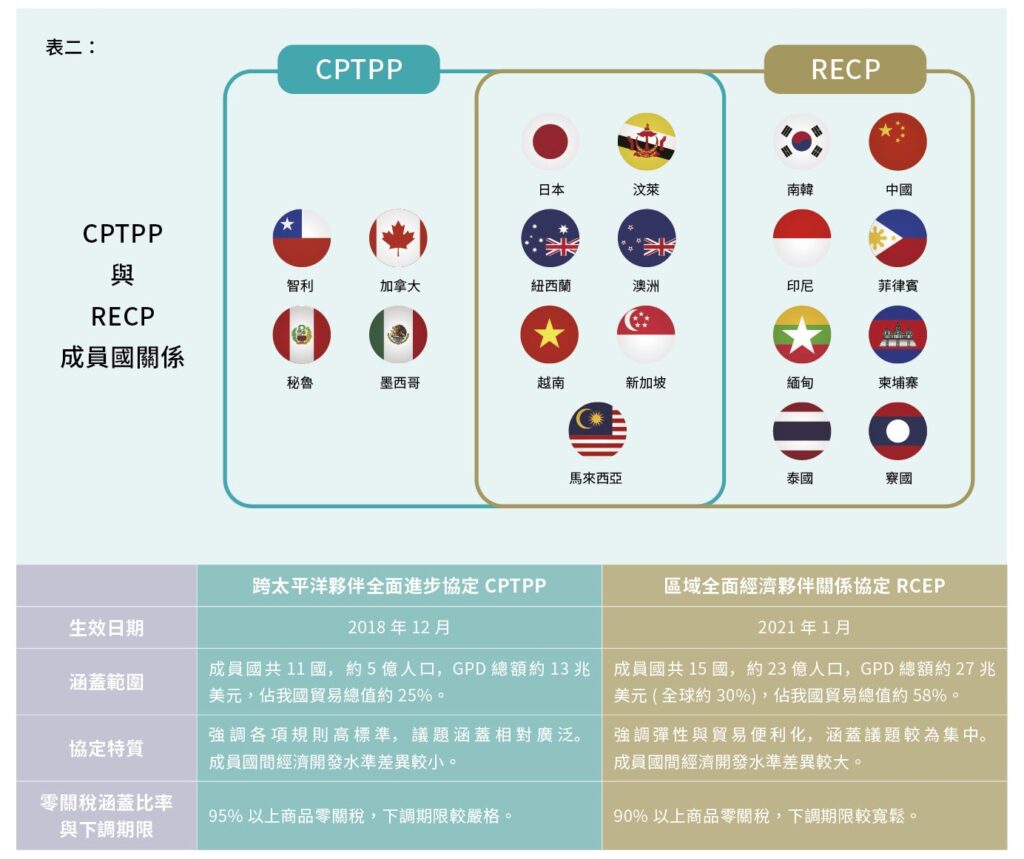

供應鏈重組是美中貿易戰後最被關切的產業趨勢,隨著全球局勢而有不同的變化。新冠疫情初期,中國因防疫封控效果相對其他國家穩定,許多生產基地由東協國家轉回大陸生產;2022 年,omicron 病毒來襲,華東封控又讓東協生產基地發揮功能。中國商務部宣稱,中國是全世界唯一擁有聯合國產業分類中所有工業分類的全工業體系國家,包括 41 個工業大類、207 個中類、666 個小類,這個說法或許有待商榷,但不能忽略的一個事實是,大陸供應鏈一旦遇到外在形勢影響,的確有能力可以在相對較短的時間自主恢復運作。另外區域全面經濟夥伴關係協定 (RCEP) 這個涵蓋全球 22 億人口、30%GDP 的經濟架構以及全球最大的自由貿易,更是保證了中國在世界供應鏈中不可或缺的地位。(表二)

與此同時,美國也覺察到紅色供應鏈對美國戰略布局的影響,聯合其盟國發動圍堵中國科技業、製造業的行動,從最早的跨太平洋戰略經濟夥伴關係協定 (TPP)、發動美中貿易戰築起關稅壁壘到組織 CHIP4、簽署晶片和科技法案,無一不希望降低美國對“中國製造”的依賴程度,同時欲切斷中國供應鏈,削弱其發展實力。美國雖然退出“跨太平洋戰略經濟夥伴關係協定 (TPP)”,但在重返印太的戰略指導之下,仍一定程度的影響了“跨太平洋夥伴全面進步協定 (CPTPP)”,這個協定雖然規模小於 RCEP,但其成員國 GDP 總額仍占世界 13%,且中國也已遞件申請加入,其影響程度仍不容小覷。

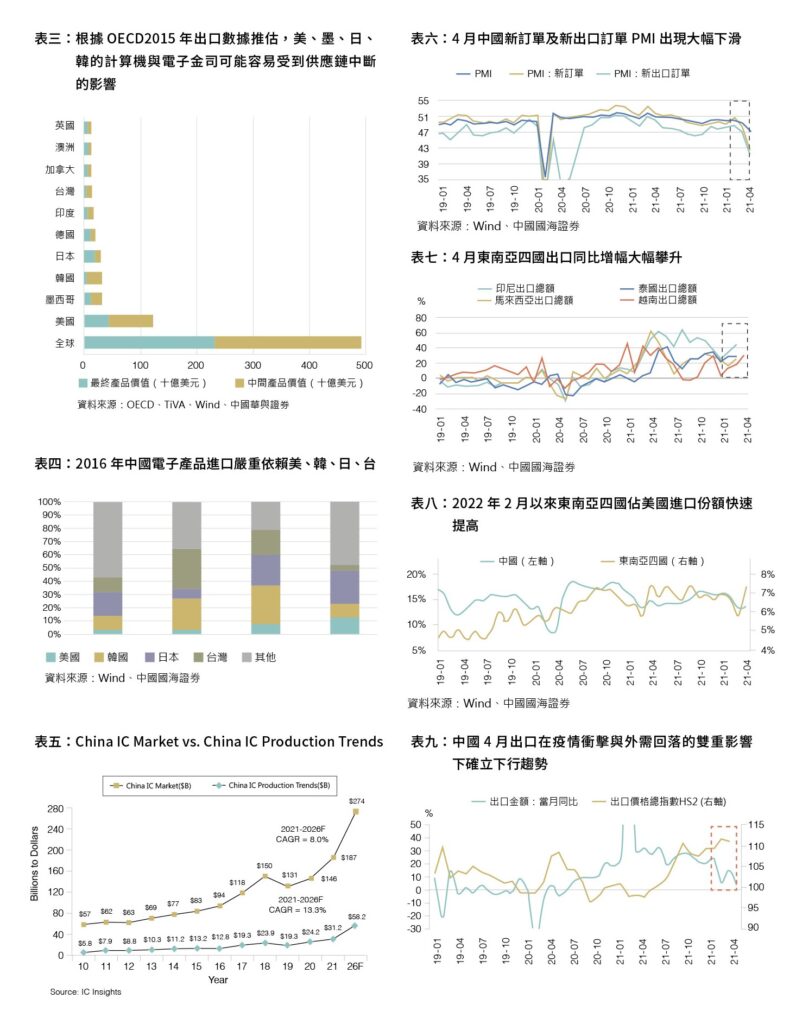

美國的擔憂不是沒有根據,根據統計,美國的電子產品的確受到外來供應鏈斷鍊可能造成的影響巨大,其他如日、韓也有著相同的隱憂,台灣則是因為絕大部分為中間商品,影響較不顯著。

然而中國也並非高枕無憂,中國的半導體與電子業供應鏈高度依賴台灣、日本與韓國輸入,一旦美國的圍堵態勢成形,中國的電子製造業會產生巨大的斷貨危機。(表三~表五)

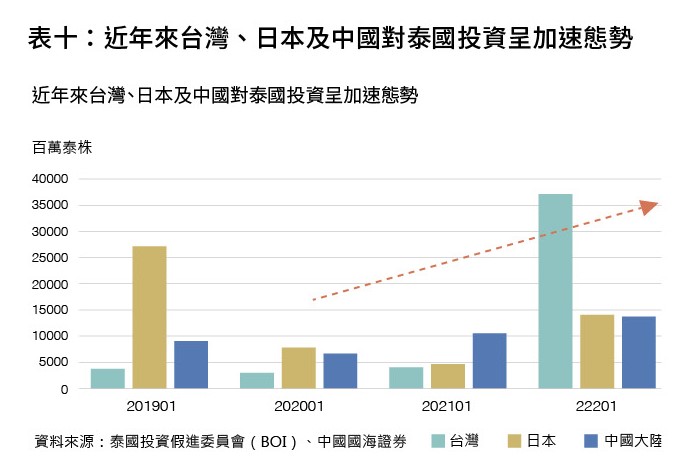

同時,中國的內需市場也在萎縮,內、外雙重危機下使得中國不得不另闢蹊徑,確保其經濟成長動能的維持。美中角力連帶影響了供應鏈的移動,其中東南亞國家的變化尤其顯著,其趨勢可由下列幾個圖表顯示:見表六~表十。

美國亟欲排除中國製造、中國要在逐漸成形的包圍態勢中尋找出路,在這兩大因素之下,台灣企業也被迫跟著做出反應,一邊遷移產能以符合美國訂單的要求,同時又要保留中國這龐大的市場及有利的生產條件,在這樣的環境下,企業將眼光拉回台灣,重新規劃台灣在這場供應鏈重組的戰略地位並加大布局台灣的投資規,使得台灣的工業不動產在這幾年成為熱門的搶手資產。

台灣工業不動產現況

三大方案的推出直接帶動回台企業大舉購置土地以興建企業總部或擴產廠房,其重心集中在新北的新莊、桃園中壢、楊梅、龍潭,致使其交易單價迭創新高,也因為這波資金浪潮的推升,北台灣的工業不動產價格快速攀升,使得不少企業主將眼光轉移到南部的工業不動產與各個新興工業區。

同時新冠疫情雖重創許多產業,但也加速台灣企業對於升級科技應用及服務的需求,同步帶動科技業者對人才及研發與辦公空間的擴增。又因為近兩年台北市中心辦公室的低空置率及缺乏新增供給,其買、租範圍也外溢至內湖及南港等新產業聚落。

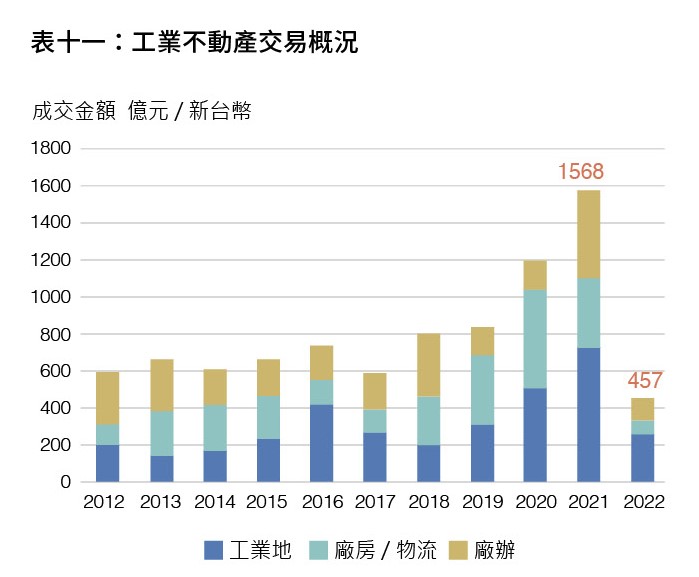

工業不動產一直以自用型買方為主,並有固定的需求,自 2019 年政府推出投資台灣三大方案後,吸引不少台商回流大幅提高工業不動產投資金額;到 2021 年創新高達 1500 億;今年上半年投資金額約 457 億,和去年上半年相比提升約 7%。(表十一)

工業不動產交易熱潮主要可分為三類:土地、廠房與倉儲及廠辦,其中廠房與倉儲類的交易熱區仍在北台灣製造業大本營的桃園市,買家多是自用故購置現有廠房以便快速投產。而廠辦的交易主要還是在台北的內湖科技園區、南港及新興的北士科等三大產業聚落為主,近幾年買氣相當熱絡,不斷出現整棟、半棟或是打包數個樓層的交易案件,而由於近幾年現貨釋出稀少,買家也把眼光放遠至興建中的個案,價格也跟著水漲船高。值得注意的是,各類工業用地自 2018 年後就有交易增加的趨勢,而三大方案的推出更直接帶動回台企業大舉購置土地以興建企業總部或擴產廠房,其重心又集中在新北的新莊、桃園的中壢、楊梅、龍潭,致使其交易單價迭創新高,更因為這波資金浪潮的推升,北台灣的工業不動產價格快速攀升,使得不少企業主將眼光轉移到南部的工業不動產與各個新興工業區。(表十二)

受惠於台商回流及電子大廠擴廠帶來的資金潮,全球供應鏈重整、5G 通訊、電動車、物聯網 (IoT)、AI 等技術發展,無不推動台商產線回流布局,加上新冠疫情大幅推升企業對科技服務及產品的需求,讓科技業成為近兩年台灣經濟成長的主力,也使得科技業對商用不動產的置產需求大增。(表十三、表十四)

這樣的情況不只發生在台灣,根據 Real Capital Analytics 的統計,科技業在亞太區域置產的金額由 2016 年的 20億美元,飆升至 2020 年的 97 億美元,5 年總計投入了 345 億美元,而台灣次於中國大陸與南韓,成為第三受歡迎的投資區域,當然也大幅推升了台灣商辦及工業地產熱度。2016 年時,科技業投資在商用不動產的金額僅新台幣 121 億元,約占當年的 17%,到了 2021 年增加至新台幣 474 億元,占比 33%,5 年間成長近 3 倍。事實上,科技業近年來對不動產買或租的需求皆然,尤其新冠疫情雖重創許多產業,但也加速台灣企業對於升級科技應用及服務的需求,同步帶動科技業者對人才及研發與辦公空間的擴增。又因為近兩年台北市中心辦公室的低空置率及缺乏新增供給,其買、租範圍也外溢至內湖及南港等新產業聚落。

供給面部份,根據台灣工業用地供給與服務資訊網數據顯示,經濟部工業局編定工業區、科技部科學園區、各縣市政府開發工業區、自由貿易港區、加工出口區與民間開發工業區等全台合計有 201 個工業區,總面積約為 145,302,150 坪,又根據經濟部統計處工業區統計分析,全台約有九成以上的產業用地均已租售,顯示全台產業用地可租售的面積不到一成。

企業為長期的經營與發展投資設廠,苦尋全台合法工業廠房,然而供給面積嚴重不足,加上工業區土地開發曠日費時,政府從都市計畫、評估土地開發效益、環境影響評估、編列財政預算、區段土地徵收、產業用地重劃等需要歷經數年時間方能完成,全台工業不動產供需失衡的狀況短期間將難以改善。行政院於 2019 年核定「工業區更新立體化發展方案」,獎勵企業將廠房更新與立體化增加容積率,可稍解企業燃眉之急。新北市是其中最積極推動工業立體化的縣市,根據新北市經發局統計,目前新北市工業區立體化案件達 58 件,集中在新莊,申請基地面積 24.7 公頃,預估供給樓地板面積約 21.8 萬坪,透過容積獎勵額外新增約 6.2 萬坪,創造 1300 億元產值;而工業區多元都更的案件數則為 51 件,集中在土城、三重,申請基地面積約 41 公頃,預估供給樓地板面積約 71 萬坪;若工業區土地上已有合法的老舊廠房,以都市更新方式進行重建,使用效益相對更高。其中新北產業園區、新莊北側知識產業園區、土城工業區已有多個示範案例,並取得相當優異的成效。

台灣企業的應對

自 2018 年上旬開打的中美貿易戰至今已逾 4 年,以美國為代表的陣營針對中國各種作為,可看作是由貿易戰、科技戰一路發展來對中國製造 2025 踩剎車,並對其在經濟層面的制裁,此時談將產能移出中國的議題,已經非關疫情全球化與美國圍堵中國之於產能遷移的邏輯一致性問題,而可能是對中國製造的正式道別。

出現今的供應鏈規模與完整度,世界上再難有其他地區可以取代,也有人說供應鏈碎裂化、生產鏈分散化趨勢已不可逆;然而事實上,因所處產業上下游位置不一樣,會有不一樣的角度與發展進度,遭遇的難題也不盡相同。以下列出幾個在這波浪潮中回台布局的企業,從他們的思維來看台灣工業不動產未來幾年可能的趨勢。

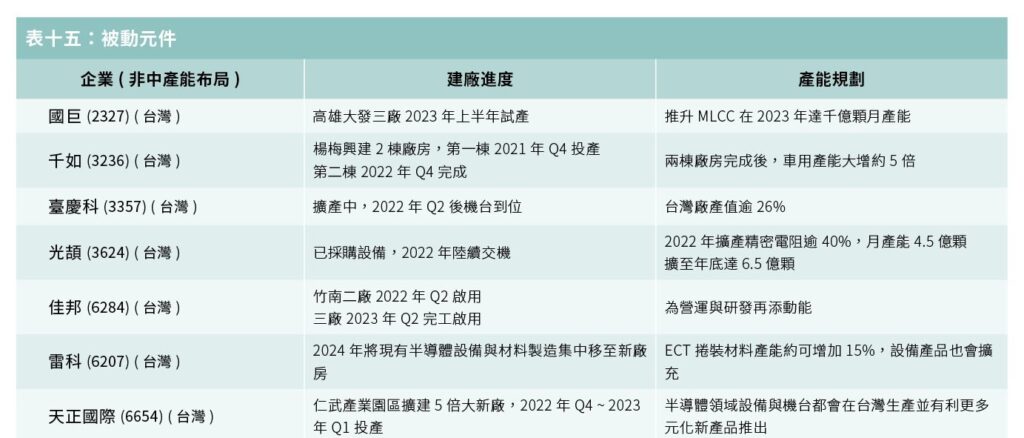

響應「投資台灣」,使得近年企業回台設廠成為熱門話題, 被動元件廠更以實際行動「愛台灣」,包括國巨、光頡、臺慶科、千如、佳邦、天正國際、雷科都加大台灣布局力道。(表十五)

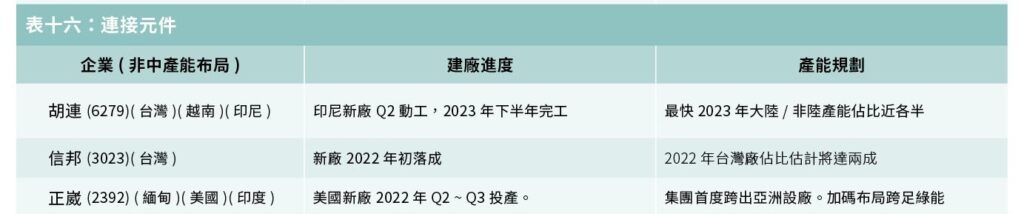

回流台灣的連接元件廠也不在少數,連接元件大廠信邦工業新廠去 (2021) 年底甫落成,最快今 (2022) 年台灣產能佔集團比重就會挑戰兩成。(表十六)

而宏致、健和興、詮欣、優群過去兩年台灣產能也持續增加,聚焦高速高頻與車用產線,嘉彰則將網通應用規劃為在台灣產線擴充的重心,鉅祥也積極尋求台灣新廠地點。伺服器機殼大廠勤誠也選擇台灣做為第二生產基地,嘉義馬稠後新廠已於今 (2022) 年 1 月運作投產,明年嘉義廠有機會成為產能最大的單一廠。(表十七)

ODM 組裝廠直接對接品牌廠與上游零組件廠,扮演供應鏈遷徙領頭羊角色。疫情起伏、運輸問題、長短料嚴重衝擊供應鏈穩定性,ODM 廠全球在地化供應鏈計劃都先喊卡或是牛步進行,尤其仰賴零組件供應鏈完整性的手機、NB 產品更加依賴中國供應鏈的完整性。反而是與新事業發展相關的的車用電子、伺服器業務等則成為今年資本支出的重點之一,ODM 廠從被動的遷徙轉為主動尋求新商機。

結語

自美國發動貿易戰伊始,全球企業的投資布局發生了巨大的變化,從「扁平地球」的各種分工所建構出來的長供應鏈,轉變成就近供應、在地生產的短供應鏈,而美中集團的角力,也逐步形成兩個世界的對抗態勢,未來可能出現各自以美國、中國為首的技術規格與製造供應鏈,台灣不論地理或國際關係均處在兩個集團中間,既有危機、也有商機,如何運用自身的優勢,在兩個集團間發揮,是台灣企業必須審慎看待的重要課題。而因此,台灣的工業不動產在這幾年炙手可熱,許多企業主急欲擴大在台生產規模,然苦無標的物可供擴充,但有趣的是,並非沒有工業用地或廠房可以選擇,而是缺少便宜的標的物,因為各企業主入手不動產既以生產為目的,成本控制絕對是首要的考量,所以交易熱潮由以往習慣的北北桃竹、台中,逐步移往雲林、嘉義、台南、高雄,未來可能形成策略總部在北部,產能在南部的分布,值得各企業思考布局!

尋找城市中的理想工業基地?更多優質工業用地詳情,盡在此處!

市場變化迅速,我們擁有許多尚未上架或未公開的優質物件。

請直接與我們聯繫,告訴我們您的需求。

我們將以專業的態度和細緻的服務,為您提供最佳的解決方案,確保您的每一個需求都得到妥善的處理與滿足。

聯絡住邦資產管理