文 / 賴琬玲 Sophia

文化大學建築及都計碩士台北大學地政系

November 01, 2023

商用不動產市場概況

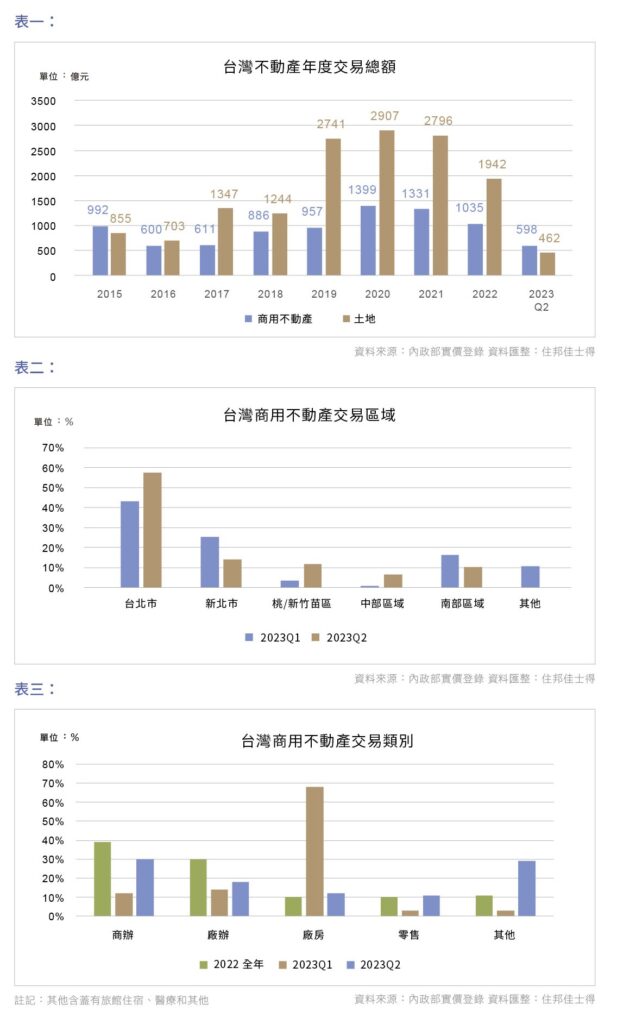

自 2018 年美中貿易戰開打,除了加速 2019 年台商回台佈局工業用地外,也使得台商回流資金加上本土壽險及法人競相投入商用不動產及土地市場。從 2015 年統計至今(表一),於 2020年達到最高峰,合計商用不動產和土地交易成交總金額高達 4,306 億元,為近 9 年來的最大成交量。即使面臨 covid-19 疫情反復,2021 年也維持超過 4000 億的交易大量。然而進入 2022年後至今,受到俄烏戰爭開打、通膨升息引發景氣波動、中美擴大半導體禁售令、台海地緣政治風險延遲佈局、政府持續實施不動產市場政策,如此多重因素干擾下,致使 2022 年及 2023 年不動產交易市場投資力道轉趨保守。

北市商用不動產市場開發風向—聚焦南港

今年統計至第二季,土地交易明顯降溫,不到前年的 3 成交易額;商用不動產則因「新光一號」REITs 不動產全數標售,總交易額 306.9 億元,貢獻今年第二季過半金額,已接近前年 6 成交易金額,預估 2023 全年因不確定因素仍存在,土地交易市場明顯回弱;而商用不動產交易額與前年相比仍疲弱。

根據今年統計至第二季(表二),商用不動產交易區域主要仍集中於台北市,第二季近 6 成比重主要因「新光一號」REITs 標售物件中 8 成座落於台北市精華地段。雖然市場景氣不確定因素仍多,但因台北市商用不動產具備地段、收益穩定以及具有增值性的優勢,更會是投資者資產配置的首選區域。另觀察商用不動產交易類別(表三),累計今年各類別的比重皆較前年增長,尤其是廠房表現突出,顯示廠房的需求仍強勁。比較第二季與第一季的類別表現,其他類別成長幅度最高接近 10 倍,因其成份中旅遊住宿占 23%,零售類別也明顯增長,主要受疫情解封帶動國內消費及旅遊住宿復甦,廠辦也有不錯表現,但細究分類比重則以商辦成長近 3 成居多。從上述交易區域及交易類別來看,在經濟景氣不確定下,顯示投資者較願意將資金停靠在台北市的商辦。

進一步觀察近年來壽險公司及北市知名建設公司重點投資北市區域及產品類別為何?

2020 年轟動不動產市場的「大南港土地」標售案,使用分區為商業區,由富邦人壽以 282.87 億元得標,每坪單價為 376.56 萬元,創下土地標售史上第二高價紀錄,僅次於京華城土地標售價的 372 億元。此得標價超出市場預期,也改寫南港區土地總價、單價的雙天價紀錄。富邦人壽初步規劃興建頂級商辦及商場出租。

2021 年,華固建設競標南港商業區 875 坪土地,以溢價 8 成,每坪單價為 513 萬元取得,預計規劃頂級商辦出售,此單價已超越連雲及展曜建設每坪 420 萬元買下南港車站前商業區土地。對照 2017 年潤泰建設購入國產實業土地蓋頂級商辦,每坪單價 218.7 萬元,短短四年多土地行情飆升 135%。另包括長虹建設也早已插旗和陸續購地及宏泰建設。2022 年,由住邦佳士得仲介成交位在重陽路美國綠建築 LEED 級- 砳建築,也因投資者看好南港未來發展而整棟購入。從壽險、建商到企業投資者近年的頻頻出手以較高價格購入土地,皆顯示看好南港未來的不動產發展趨勢。

5 年內南港新供給最多A 級商辦和百貨商場

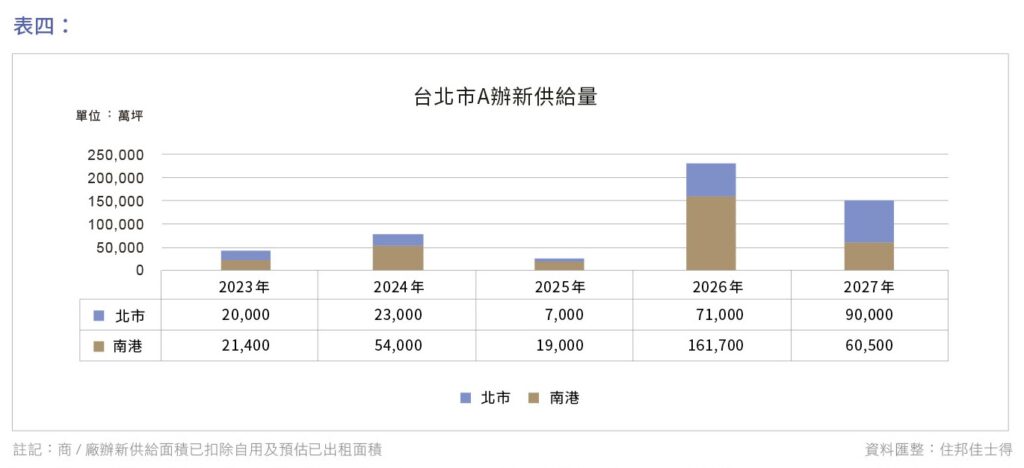

由於北市主要商圈商辦平均屋齡已超過 35 年,A 辦屋齡也來到約 20 年,加上過去近 4 年來,北市新增 A 級商辦少和空置率維持 3% 低檔,顯示商辦需求穩健以及需求未獲滿足,尤其是較無有大面積的商辦釋出。

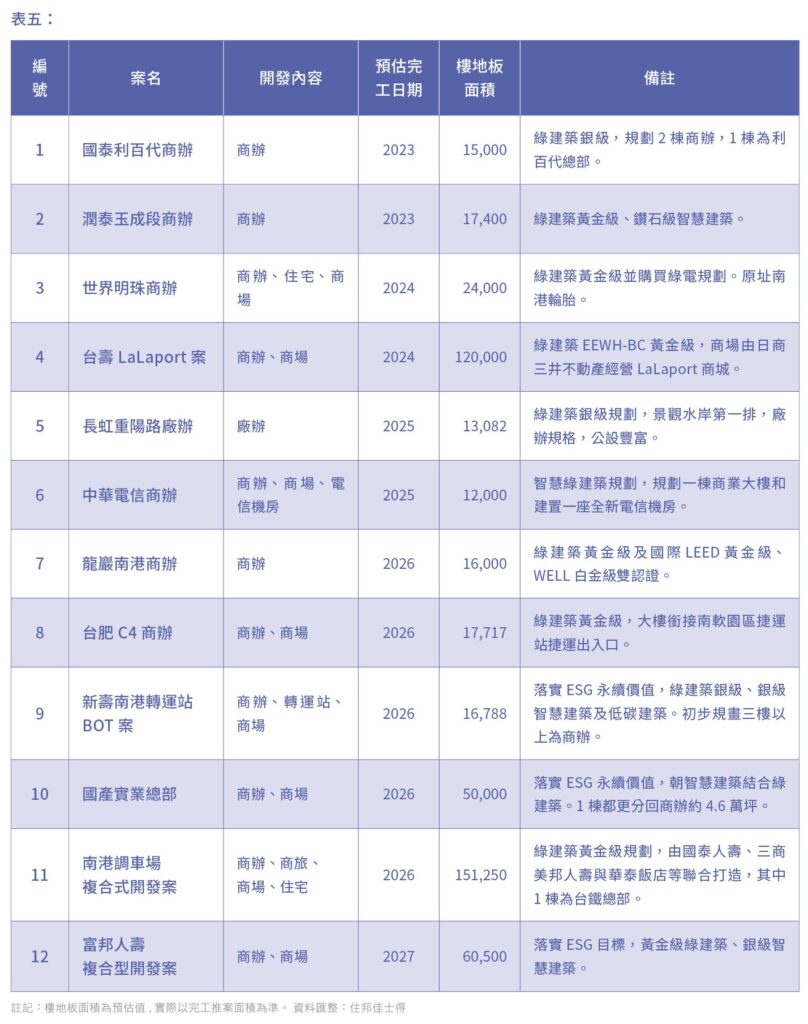

根據統計 2023 年起的未來 5 年內,北市商辦新增供給預計約 53 萬坪(表四),其中南港區約占整個北市新供給的 6 成,代表南港區已進入加速且實質開發階段(圖一),而開發案集中在以南港火車站往西近信義區,多數開發案朝向具有 ESG 企業永續發展及國內外綠建築認證規劃,且大多為只租不售(表五)。另外以壽險為主的開發案,在產品規劃上以具有收益型為主,以商辦結合百貨商場來提高收益率,也可預見未來南港將形成另一個重要商圈。

南港近年商用不動產交易趨勢

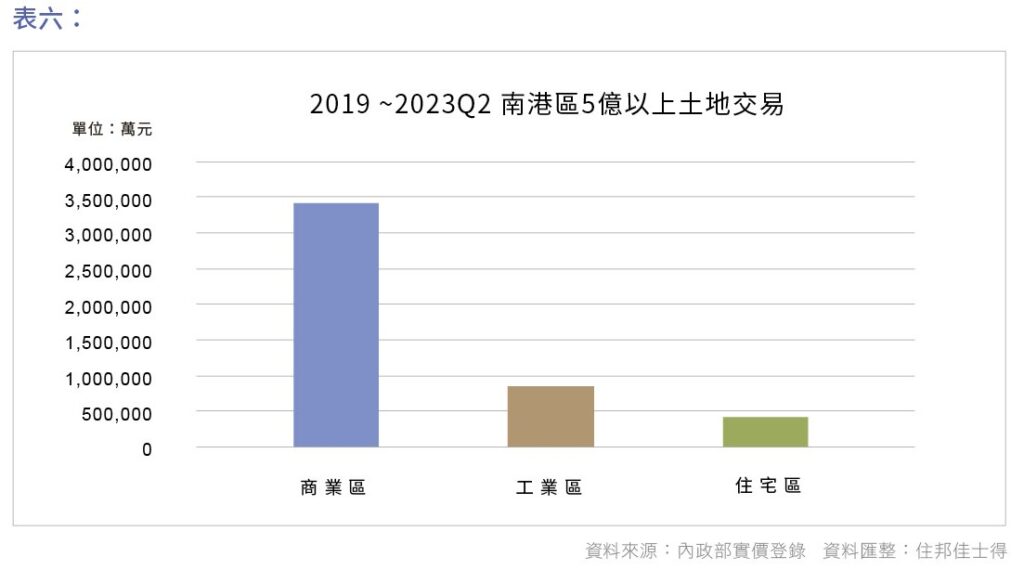

(1) 土地買賣:近 5 年來 5 億以上土地交易集中於商業區的買賣,商業區土地主要分佈在南港火車站沿線周邊為主。若加計工業區土地交易,則占整個土地交易額 9 成以上。買方則以壽險公司和建設公司為主,其中以富邦人壽 282.87 億元創標售史上第二高價得標土地。(表六)

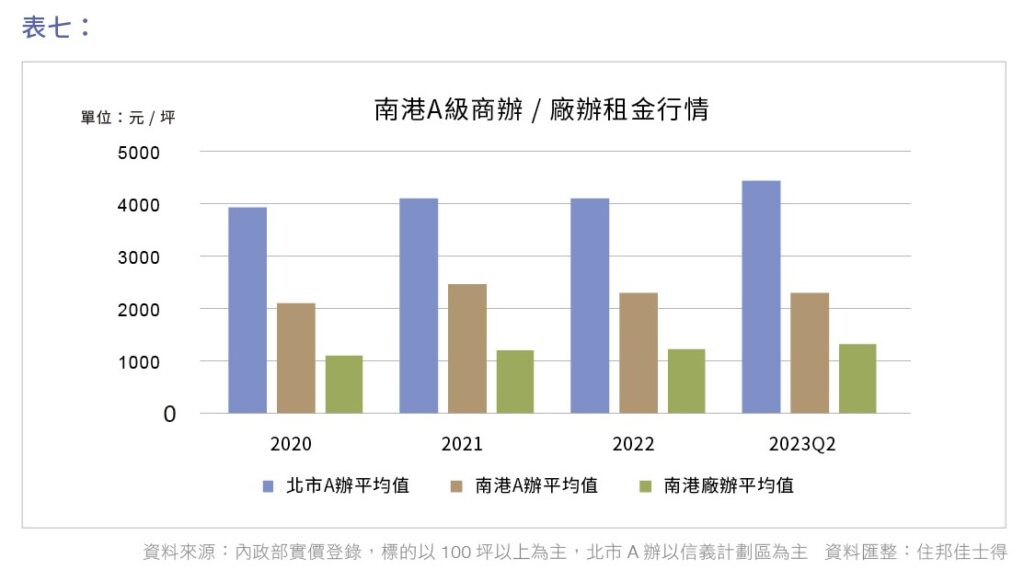

(2) 租賃市場:近 4 年不論是 A 辦或廠辦,皆呈現上升趨勢。其中南港 A 辦供給稀少,知名有台肥 C2 案、聯合經貿廣場和潤泰南港車站大樓,其中具有綠建築黃金級及智慧建築的台肥 C2 案成功吸引國際大廠 AMD、美光、惠普進駐;全新廠辦供給則位在松河街,面基隆河水岸第一排,日式清水模外觀綠建築廠辦。據實價登錄,南港 A辦最高每坪租金為潤泰南港車站大樓來到 2700 元/ 坪;廠辦以南港軟體園區租金最高來到 1700 元/ 坪。北市 A辦平均單價已站上 4000 元,對比南港 A 辦,南港 A 辦在租金比較效應下,將持續吸引市區企業遷入,帶動租金成長,唯明年起北市大量新供給量陸續釋出,在去化速度減緩下,成長幅度將會受到壓抑。(表七)

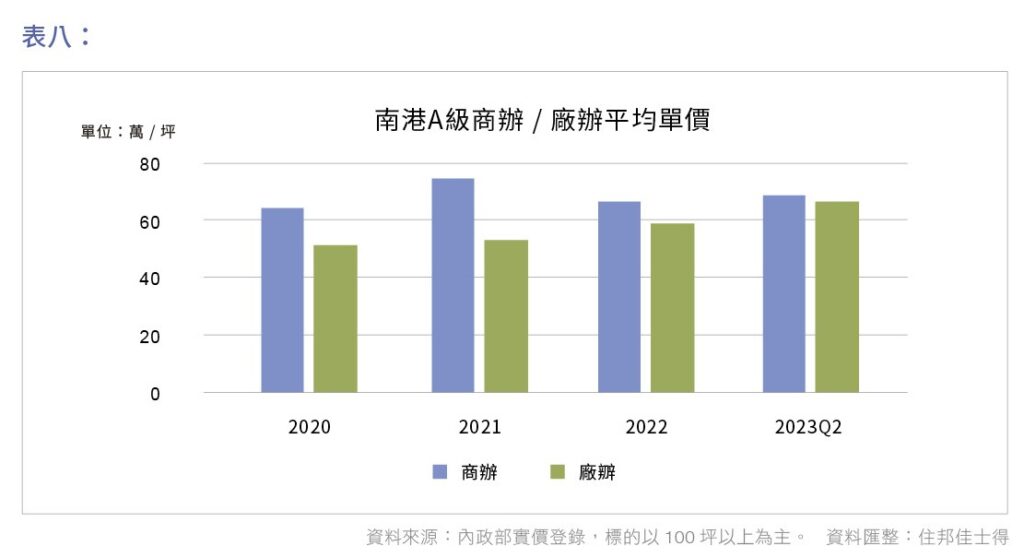

(3) 商/ 廠辦買賣市場:近 4 年不論是 A 辦或廠辦,皆呈現上升趨勢。其中南港 A 辦高達 9 成以上只租不售,根據實價登錄,南港 A 辦最高成交單價為聯合經貿廣場,來到每坪 84 萬元;廠辦則以南港軟體園區成交最高來到 75.5 萬/ 坪。由於廠辦目前已動工興建唯有長虹近南港火車站的廠辦,預期廠辦供給仍稀少,有助於廠辦的未來交易價格。商辦市場,因未來供給大多朝只租不售,對於有大面積總部需求的企業,或看好北市唯二區域具有五鐵共構交通優越下的置產型客戶,都將推動商辦價格持續成長。(表八)

總結

預估 2023 全年因市場景氣不確定因素仍存在,土地及商用不動產交易市場仍疲弱。然而雖面臨景氣不確定性,但新光人壽的全數標售,也可見市場對商用不動產之長期信心不悲觀,尤其是台北市的商辦產品。

由於台北市商辦平均屋齡高,近年 ESG 永續經營和綠建築意識昇高,且 A 級商辦過去 4 年新增供給少和租賃空置率維持在 3%以下低水平等因素,因此紛紛吸引壽險及建設公司投入商辦的開發,預計北市未來 5 年內商辦新增供給約 53 萬坪,而南港區約占整個北市新供給的 6 成,開發規劃以頂級商辦結合商場為主,也代表南港區已進入加速實質開發階段,未來成長可期。其中南港廠辦新增供給少,有助於未來交易價格成長。反觀商辦開發案大多只租不售,但與北市 A 辦租金比較效應下,租賃市場仍將成長,唯勢必受到供給量爆發而壓抑成長幅度;買賣市場則仍將穩健成長。

尋找城市中的理想辦公室?更多優質商辦詳情,盡在此處!

市場變化迅速,我們擁有許多尚未上架或未公開的優質物件。

請直接與我們聯繫,告訴我們您的需求。

我們將以專業的態度和細緻的服務,為您提供最佳的解決方案,確保您的每一個需求都得到妥善的處理與滿足。

聯絡住邦資產管理